こんにちは。セイシローです。

僕の加入している私的年金制度、iDeCo(イデコ)の特徴、メリット、デメリットを解説します。

iDeCo(イデコ)は、厚生年金・国民年金とは別に給付を受けることが出来る個人型確定拠出年金です。

加入資格によって毎月の掛け金が異なります。将来もらう公的年金とは別に年金を得たい方におすすめです。

iDeCo(イデコ)は、個人型確定拠出年金という制度。その仕組みは、①掛金を自分で決めて積み立てていき、②それを自分で決めた運用商品で運用し、③その結果を60歳以降に年金や一時金として受け取ることができる、というものです。

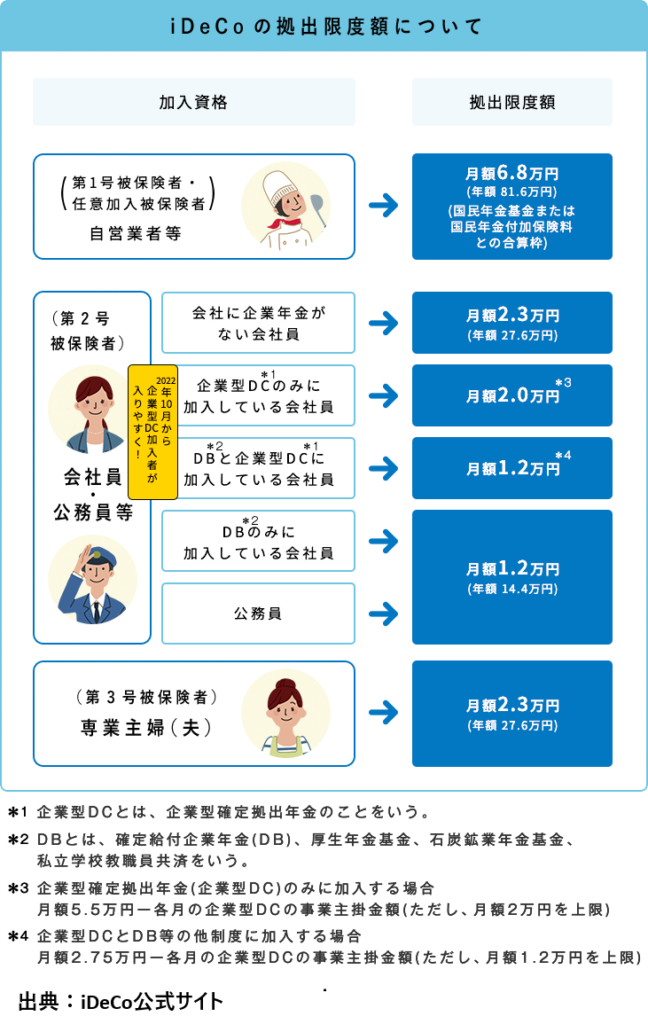

iDeCo公式サイトより引用

僕はSBI証券でiDeCo(イデコ)に加入しています。

SBI証券でiDeCo(イデコ)に加入するメリット

・加入者数No.1

・口座開設手数料、運営管理手数料が無料

・低コストで多様な運用商品ラインナップ

僕は会社員なので毎月23000円積み立てしています。

資産の運用成績などはSBIベネフィット・システムズで確認できます。

iDeCo(イデコ)はこんな方におすすめ

・公的年金とは別に年金の欲しい方

・積み立てた掛金を運用して資産を増やしたい方

iDeCo(イデコ)のメリット

・毎月の掛金額は月額5000円から始めることができる

・掛金額を1,000円単位で自由に設定できる

・掛金全額が所得控除の対象になる

・運用益も非課税で再投資できる

・運用で得た利益にかかる税金が免除

・会社員から自営業に変わった場合でも引き続き加入できる

iDeCo(イデコ)のデメリット

・60歳までお金を引き出せない

・元本割れを起こすリスクがある

iDeCo(イデコ)の加入資格

国民年金第1号被保険者

加入できる方

・日本国内に居住している自営業者やその家族

・フリーランス

・学生

・満20歳以上60歳未満の方

加入できない方

・農業者年金の被保険者

・国民年金の保険料納付を免除

国民年金第2号被保険者

加入できる方

・65歳未満の方

・厚生年金の被保険者(会社員・パート・アルバイト、公務員等)

加入できない方

・マッチング拠出を利用している

・企業型確定拠出年金の事業掛金が年単位拠出となっている方

国民年金第3号被保険者

加入できる方

・厚生年金の被保険者に扶養されている配偶者

・60歳以上65歳未満の方

国民年金の任意加入被保険者

加入できる方

・60歳以上65歳未満の方

・海外に居住されている方

iDeCo(イデコ)の職業による掛金

iDeCo(イデコ)の毎月の掛金には、学生、自営業、会社員、公務員、専業主婦など加入資格によって上限(拠出限度額)があります。

将来お金を受け取る時の税制優遇措置

iDeCo(イデコ)は将来受け取るとき一時金、または年金として受け取ることが出来ます。

一時金で受け取る場合は退職所得控除を受けられます。年金で受け取る場合は公的年金等控除を受けられます。

まとめ

iDeCo(イデコ)は公的年金とは別に給付を受けることが出来る個人型確定拠出年金です。

自営業、学生、会社員、公務員、専業主婦など加入資格によって掛金の上限が異なります。

毎月5000円と少額から積み立てできるなどメリットがあります。

・毎月の掛金額は月額5000円から始めることができる

・掛金額を1,000円単位で自由に設定できる

・掛金全額が所得控除の対象になる

・運用益も非課税で再投資できる

・運用で得た利益にかかる税金が免除

・会社員から自営業に変わった場合でも引き続き加入できる

積み立てたお金は60歳まで引き出せないなどのデメリットがあります。

・60歳までお金を引き出せない

・元本割れを起こすリスクがある

僕は会社員なので、毎月23,000円積み立てしています。

65歳まで積み立てる予定です。